中古戸建住宅

資金計画のポイント

広島市で中古戸建住宅×リノベーションを提供している「おりいえ」です。

中古戸建住宅は新築と違い、建物状態、販売形態によって、資金計画は大きく異なります。安さを理由に購入したのに高い買物になってしまった。

このような失敗をしないために、中古戸建住宅ならではの資金計画の注意点について解説します。ご参考になさってください。

中古住宅は物件ごとに資金計画は違う

誰から買うか

中古戸建住宅でも新築でも、不動産は誰から買うかで資金計画は変わってきます。

その一つが不動産仲介手数料です。個人からでも不動産会社からでも、売主から直接購入すれば仲介手数料は不要です。3000万円の物件であれば税込105.6万円の仲介手数料が不要になります。できれば売主から直接購入したいというのは誰しも考えることです。

しかし、見栄えの良いリフォーム済みの中古住宅は、物件を商品化する不動産会社売主と、販売する不動産仲介会社にすみわけされているともいえます。売主と直接つながったとしても、仕入れでお世話になった不動産仲介会社を通してから購入してほしいというケースが多くなっているのです。

売主から直接購入できる物件ばかり探していてはいい物件に出会える可能性は少なります。重要なのはトータルで最適な物件を選ぶことです。

建物の状態

中古戸建住宅を購入してからリフォームするケースは、建物の劣化や設備機器の状態によって、リフォーム費用は大きく変動します。リフォーム済みの物件でも、壁や床などの表面だけを改装しただけの物件は、構造的な欠陥や設備の寿命など、将来のメンテナンス費用は想像以上の負担となる可能性が隠されています。

ホームインスペクション等を利用することで建物の状態を正しく把握することが重要です。

売主不動産会社VS個人売主の中古住宅

売主が不動産会社の場合、保証や契約不適合責任等、個人売主にはないメリットがあります。合わせて、資金計画においても、おさえておきたいポイントがあります。

売主不動産会社VS個人売主 住宅ローン控除

住宅ローン控除の要件について不動産業者売主も個人売主も同じです。(検索すればいくらでも出てきます。)このブログではお金に関することで必ず押さえておかなければならないことを整理します。

①住宅ローン減税の最大控除額です。

●中古住宅の個人売主:最大200万円

●中古住宅の不動産業者売主:最大400万円

②中古住宅+リフォーム

中古住宅2000万円・リフォーム500万円(フルローン)の場合、住宅ローン2500万円の残額に対してが住宅ローン減税の対象になります。

③住宅ローン減税の期間が10年から13年

住宅ローン減税の期間が10年から13年に延長された制度も消費税増税に伴ったものです。そもそも消費税のかからない個人売主の中古戸建住宅を購入してもこの制度は利用できません。ご注意ください。

利用できない住宅ローン控除

築20年を超えた中古住宅は耐震適合証明書の取得または瑕疵保険加入が住宅ローン減税を利用する条件です。売主が不動産業者の場合でも個人の場合でもこの条件に変わりはありません。

おりいえ的に感じるのは、

①住宅ローン減税に関して皆さん無知である

よくある相談に、「中古住宅を購入したんだけど住宅ローン減税が適用されない!」不動産仲介業者に適用されると聞いたのか?ご自身の早とちりなのか?家を買えば住宅ローン減税がついてくると考えている方がいらしゃるのに驚きます。

②売主が不動産会社の場合でも利用できない

売主が不動産会社の場合でも、旧耐震基準で建築された建物(1981年5月31日以前に建築確認を受理した建物)の場合、耐震補強にお金が必要になるため耐震適合証明の取得は諦めるのでしょう。耐震適合証明取得も瑕疵保険にも加入できない物件が販売されているのをよく見かけます。

すまい給付金

すまい給付金は、消費税率引上げによる住宅取得者の負担を緩和するために創設されました。

住宅ローン減税は、支払っている所得税・住民税の一部から控除する仕組みです。そのため、収入が低いほど恩恵が小さくなります。不公平感をなくすため、住宅ローン減税の拡充の恩恵を得にくい収入の方に対して、住宅ローン減税とあわせて消費税率引上げによる負担の軽減をはかるものです。

冒頭の通り、消費税引き上げによる制度です。消費税のかからない個人売主の中古住宅は、すまい給付金は利用できません。

後悔のない中古戸建住宅選択のための資金計画

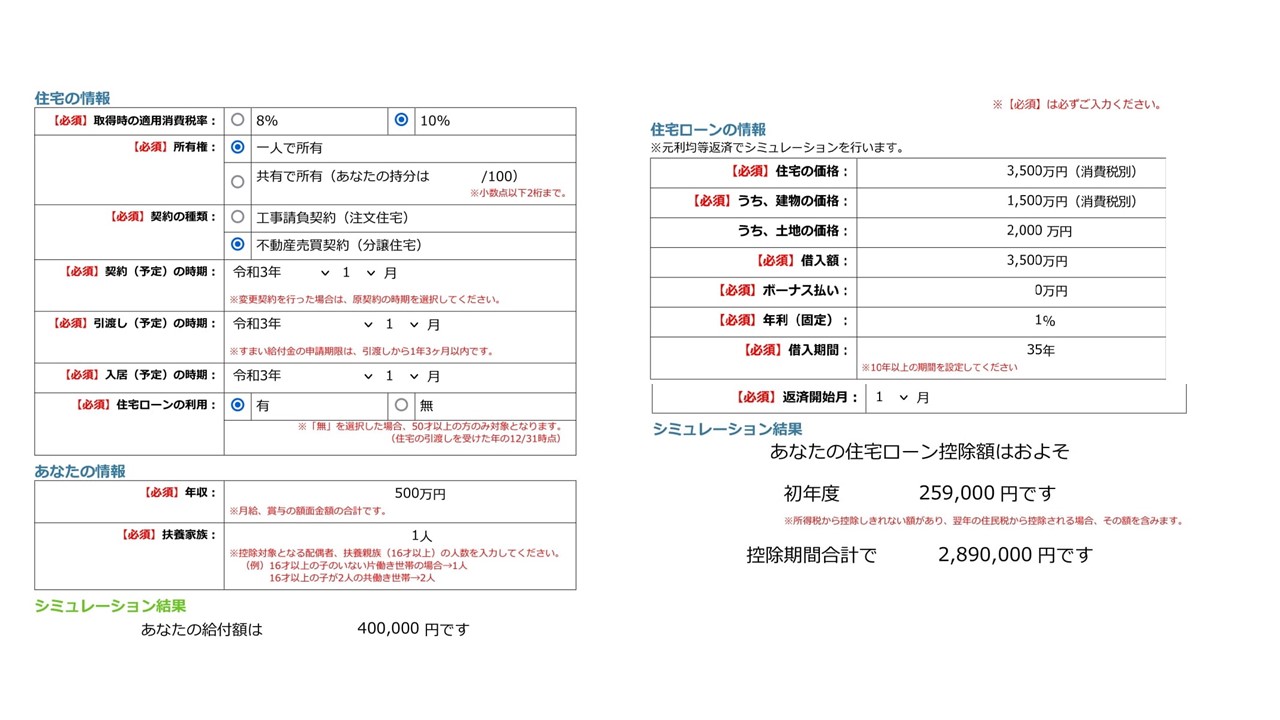

上図は、すまい給付金サイトのシミュレーションを利用した結果を張り付けたものです。概算ですが簡単です。こちら

年収500万円の方が、土地2000万円建物1500万円=3500万円の中古住宅を購入した場合、

①売主不動産業者

すまい給付金40万円+住宅ローン控除289万円=329万円

②個人売主

すまい給付金0円+住宅ローン控除200万円=200万円

③差額

つまり129万円の差額が生じます。

④高額所得者で高額の中古住宅を購入する場合

この場合、すまい給付金は利用できません。しかし、住宅ローン減税は最大限利用できます。

住宅ローン減税が利用できない

住宅ローン控除が利用できないケースもあります。利用できないのは「旧耐震基準であること」新耐震基準であっても築後20年以上経過した住宅は「耐震適合証明が必要です」または「瑕疵保険に加入」が必要です。この場合、ここにあげた「住宅ローン控除」「すまい給付金」だけではありません。

●登録免許税が減税

●不動産取得税が減税

●相続時精算課税の特例

など、資金計画に影響します。

建物の修繕費

耐震適合証明が取得できない。瑕疵保険に加入できない。とは、安心して暮らすには、それなりのリフォームが必要ということです。リフォーム費用も資金計画に踏まえて比較検討しましょう。

中古戸建住宅は販売価格のみで判断すると失敗します。(まとめ)

①誰から購入するかによって仲介手数料や諸経費は異なります。

②建物の状態によって購入後のリフォーム費用・メンテナンス費用は異なります。

③ご年収により住宅ローン控除等の恩恵は異なりますが、前述したように年収500万円の方が建物1500万円土地2000万円=3500万円の中古住宅を購入した場合、「住宅ローン控除を利用できない中古住宅を買った場合」と「売主不動産業者の住宅ローン減税を利用できる中古住宅を購入した場合」では、「すまい給付金」「住宅ローン減税」だけでも329万円も差額が生じます。

④耐震適合証明が取得できない、瑕疵保険に加入できないということは、建物品質にも差があるということです。

これら中古戸建住宅ならではの違いを資金計画に踏まえることによって選ぶべき物件は確実に変わります。長期間暮らすマイホームはトータルで必要なお金を把握することが重要です。ご参考にしてください。

広島市周辺の中古戸建住宅の資金計画相談は「おりいえ」に

「おりいえ」では、中古戸建住宅×リノベーションの提供に加え、広島市周辺で中古戸建住宅をご検討の皆様へ向けて資金計画やライフプラン等のコンサルティングを提供しています。詳しいシミュレーションが必要など、ご要望があればお気軽にご相談ください。