住宅ローンは金利だけで選んではいけない!

住宅ローンは金利だけで選ばない

出所:住宅金融支援機構 住宅ローン利用者の実態調査より2021年 4月調査

住宅ローンと一口に言っても様々な金融機関が多様な種類の商品を提供しています。クレジットのように利息だけが負担となるわけではありません。保証料や事務手数料、生命保険などなど、比較検討するにはそれなりの知識が必要です。

知識の必要な住宅ローンなのに、約束されたお金の支払い期日から逆算すると、住宅ローン選びにゆっくり時間をかける余裕はありません。

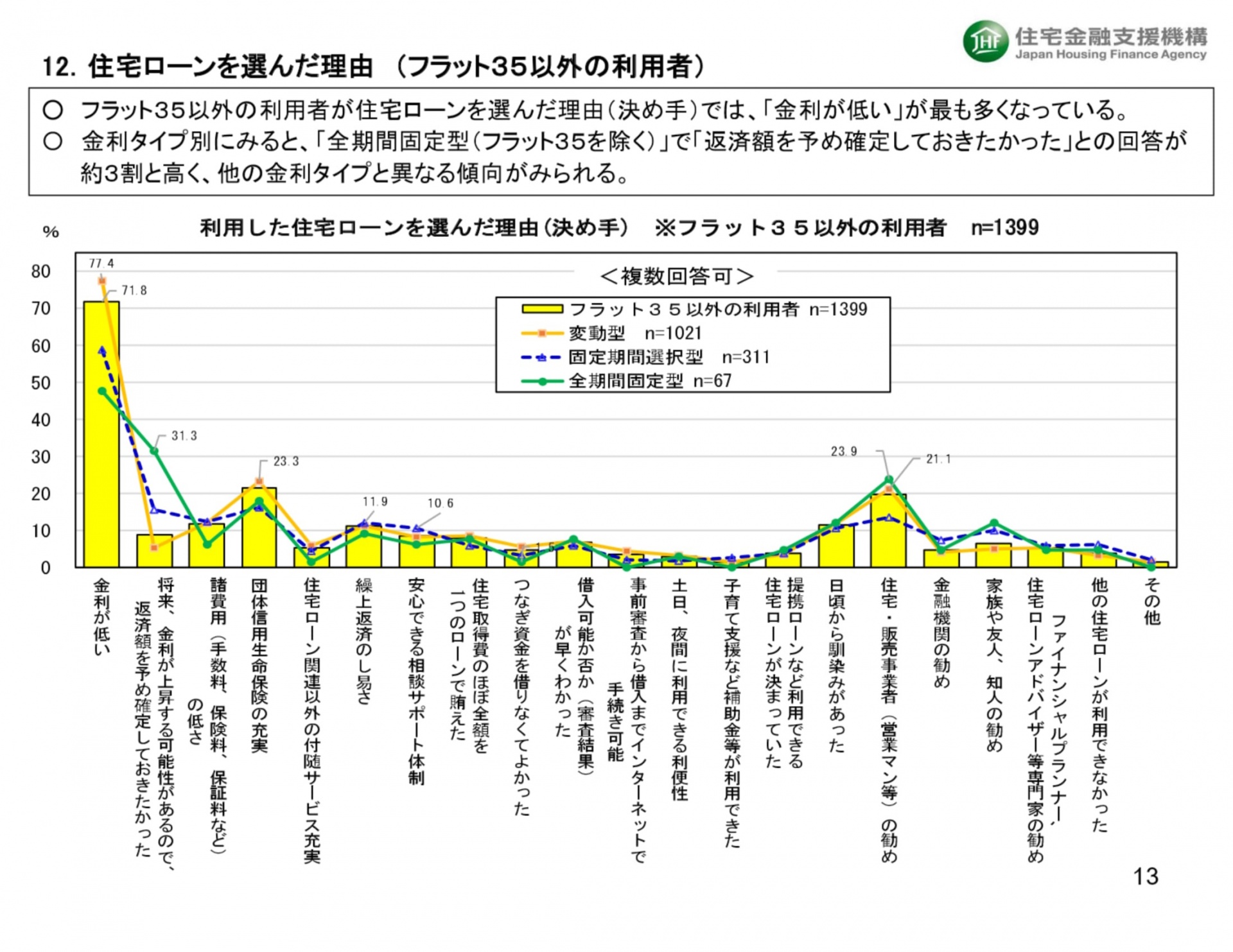

フラット35以外の利用者が住宅ローンを選んだ理由では(上画像)、「金利が低い」が最も多くなっています。この低い金利とは、変動金利、短期固定金利です。

低い金利は身の丈以上の借入になることも多いもの事実です。長期の固定費となる住宅ローンは金利だけで選んはいけません。ライフプランに沿った計画こそが重要です。

もし金利が上昇したらどうする?もし〇〇したらどうする?

出所:住宅金融支援機構 住宅ローン利用者の実態調査より2021年 4月調査

コロナ禍により、生活も働き方も多きく変化しました。テレワークのみならず給与だって年功序列賃金からジョブ型賃金へ変化する流れが加速しています。新しい日常は新しい生活スタイル、新しい働き方をもたらしました。

これら変化に加え、ご自身のライフプランの変化、お子様の成長による教育資金や老後資金の蓄えは無視するわけにはいきません。それら準備に大きく影響するのが長期の固定費となる住宅ローンの支払です。万が一、金利が上昇したらどうしますか?万が一〇〇したらどうしますか?

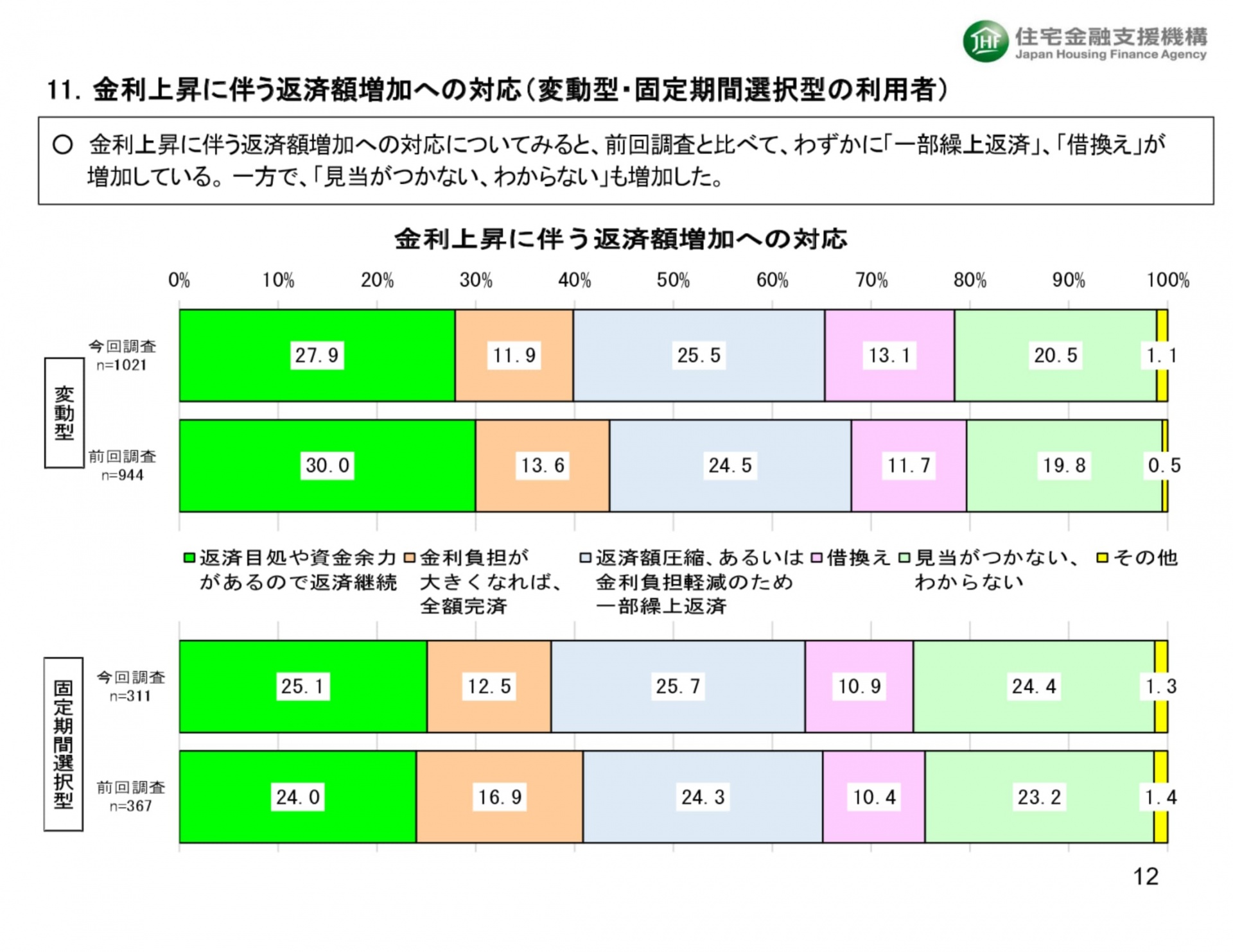

住宅金融支援機構の調査では、金利上昇に伴う返済額増加への対応。最新調査では、変動型利用者のうち「返済目処や資金余力があるので返済継続:27.9%」「金利負担が大きくなれば全額完済:11.9%」の一方「検討がつかない、わからない」と回答されている方が20.5%いらしゃいます。また、「借換」と回答される13.1%の方も、その時には金利が上昇している可能性や状況によっては借り換えができないことを忘れてはなりません。

住宅ローン 金利上昇時のシミュレーション

実はこんなブログを書いている僕も直ぐに金利が上昇するとは思っていません。それでも金利上昇時のシミュレーションを紹介させていただきます。下表は35年返済6年目11年目に0.5%づつ金利が上昇した場合を想定しました。このくらいの金利上昇はないとは言えませんよね。

ポジティブに考えれば借入額が5000万円だとしても年間約22万円の支払い増です。「このくらいどうってことない。変動金利による低金利のメリットで貯蓄が積みあがっている。繰り上げ返済するし。」という方もいらしゃるでしょう。このような考え方ができる方が、先の住宅金融支援機構による最新調査にあった、「返済目処や資金余力があるので返済継続:28.8%」「金利負担が大きくなれば全額完済:9.0%」の約40%の方々の思考です。問題はこれ以外の方です。

専門的見地から選ばれるべき住宅ローン

タイトルにした「住宅ローンは金利だけで選ばない!」この意味は、専門的な知識なしの安易な「低い金利」選びに警鐘を鳴らしたいからです。人それぞれのライフプランは人それぞれのマネープランです。ご自身にあった返済の仕方があるように、ご自身にあった住宅ローンとの付き合い方があります。

住宅選びは人生を考えること!とも言われますが、それは、住宅ローンという長期の固定費をライフプランに沿い、どのように計画するかが重要だからです。是非、ご自身にあった住宅ローンを選んでください。

「おりいえ」では、経験豊富なファイナンシャルプランナーがライフプランや住宅ローンのご相談、作成サービスを承っております。お気軽にご相談ください。